こんにちは。CA-P(キャップ)(@canadaportal)です。

カナダのクレジットカードの返済システムは、ちょいと一癖あります。もしかしたら、日本の常識は、カナダの非常識なのかもしれません。

今回は、カナダのクレジットカードと返済方法について、ご紹介いたします。

返済システム

日本のクレジットカードの場合、カードを使用すると一定期間後(1~2ヶ月後)の決済日に、自動的に登録した金融機関から引き落とされます。これが一般的です。

ところが、カナダでは基本的に自動引き落としは行われません。自らクレジットカード会社へ返済するアクションを起こさねばなりません。だから、返済を忘れると借金と利息が増えていくことになります。

返済方法ですが、勿論、対人で金融機関の窓口でその処理をすることはできます。

でも、曜日や時間帯を気にすることがないWeb上から返済を行う方法が最も利便性が高いと思われます。

銀行系クレジットカードのメリット

カナダの銀行では日本のように預金通帳や貯金通帳は発行しません。日本でもネット銀行ではお馴染のことでしょう。ネット銀行を利用している方々は既にご存知のことと思いますが、Web上でパソコンから、あるいはスマホのAppから管理・操作ができます。

カナダでも、これと同様に、クレジットカードの返済をWeb上で行うのが効率的です。

銀行系クレジットカードであれば、その銀行のWeb-site上だけでクレジットカードの支払いに対する返済ができます。一方、銀行とクレジットカード会社が異なる場合、それぞれのWeb-Siteで操作する必要があります。

支払い期限

クレジットカードの種類によって異なる場合もありますが、多くのクレジットカードでは、支払いをした日から21日以内に返済をしないと利息がかかってきます。

Minimum Payment Due

クレジットカードの返済においてMinimum Payment Dueという金額があります。

最低でもこれだけの金額は払わないとブラック・リスト入りになっちゃうよ!という金額です。

つまりMinimum Payment Dueの金額だけをコンスタントに支払い続ければブラック・リストは免れます。

- リボ払い一択です。

- 分割払い、ボーナス払いはありません。

これは、とっても大事なことです。カナダでクレジットカードを利用するなら、絶対に忘れてはいけません。

学生専用カード

カナダのUniversityやCollegeのStudentであれば、Chequing AccountはStudent Planを利用し、クレジットカードも学生専用のカードが使用できます。学生専用カードはインカムがなくても発行できますが、利用限度額は低額($500~)です。

学生でもインカムがあれば限度額の引き上げが請求できるようですが、インカムが無い場合には、通常の限度額は$1,000程度となるようです。

学生専用カードではなく一般的なクレジットカードの利用限度額は、カードの種類や銀行の審査によって利用金額の差は左右されるものの、高額の設定が可能です。

セキュアカード

セキュアカードという種類のクレジットカードもあります。

セキュアカードはインカムがなくても発行できることが多いです。このカードは、残高に応じて、クレジットカードの限度額を設定するカードです。

当然ですが、このカードは残高が、設定した金額を下回ると使用できなくなります。しかし、学生でもなく、仕事に就いていても初期でまだ低所得である間の1枚目のカードとしては最適です。

しかし、クレジットヒストリーが無い場合には、$500~$1,000スタートとなるケースが多いです。

返済方法

銀行系クレジットカードの返方法として、Scotiabankを例にご紹介いたします。

ScotiabankにChequing Accountがあり、クレジットカードもScotiabank発行のものを利用する場合の手順です。他銀行でも行う内容は同じです。

返済の手順

- ScotiabankのWeb-Siteを開きます。

- 返済方法は、Chequing AccountからCredit Card へWeb上で返済をします。(私の場合には、Student Banking Advantage PlanからL’earn VISA cardへ返済をします。)

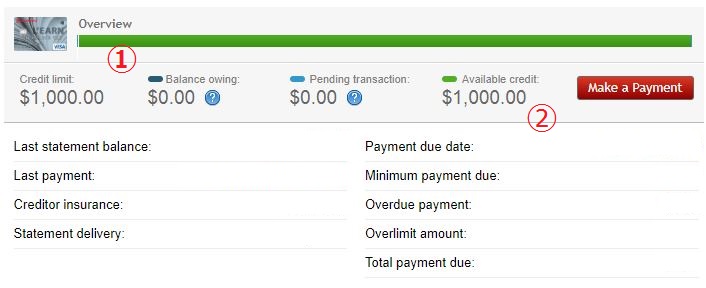

- L’earn VISA card(Credit Card)をクリック

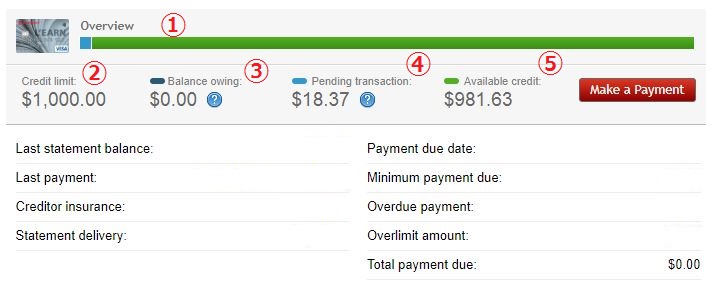

- ①:②の緑色(利用限度額)に対して使用した金額分が左端から水色に変わります。

- ②:利用限度額です。

- ③:未払い残高です。

- ④:保留中の取引金額です。通常はカード利用直後の金額が表示されます。($18.37)

- ⑤:現在の利用可能金額です。($981.63)

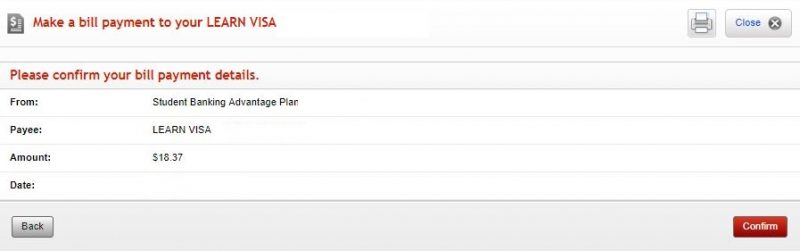

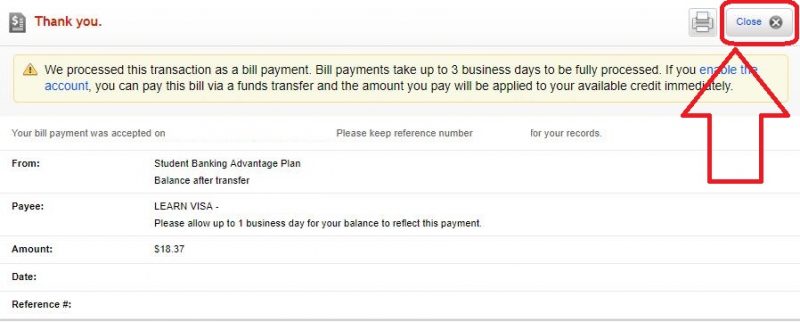

- Make a Payment をクリック

- ①:出金口座を選択します。

- ②:返済金額を入力します。全額支払いをする場合には「18.37」と入力します。

- ③:返済日を入力します。(Defaultで直近の返済日が表示されます。)

- Continueをクリック

- 確認後Confirmをクリック

- これで返済は完了です。

- closeをクリック

- ①:使用した金額分が左端から水色からすべて緑色に戻ります。

- ②:利用限度額が$1,000に戻ります。

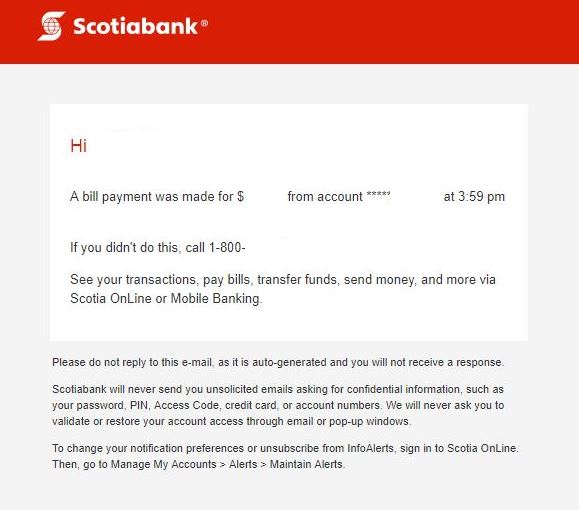

- 数分後、登録したメールアドレス宛に?が届きます。

同一銀行系列のカードなので、Web-Siteからの操作は非常に楽にできます。

返済金額は自由に設定できるので一部返済も可能ですが、多くのクレジットカードは、使用日から21日間経過すると利息がかかるので十分注意が必要です。

今回は、カード使用金額に対して全額返済をしました。

私は?裏技を使っているので常時、全額返済をしています。

裏技

Chequing AccountがStudent Planであれば、口座維持手数料が無料ですが、一般的なプランでは、そのプランに応じた口座維持手数料がかかることが多いです。

一般的に、使用限度回数が低いプランは口座維持手数料は低く、使用限度回数が無制限のプランは口座維持手数料が高く設定されています。

口座維持手数料がかからないようにするためには、一定額を口座に確保しておかなけばなりせん。

しかし、デビットカードの使用無制限のプランの場合、$4,000~5,000を口座に確保する必要があるため負担が大きくなります。

そこでクレジットカードをデビットカードの代替として使用すると最低金額のChequing Accountのプランでも十分やり繰りができるようになります。

日本のように引き落とし日が決まっているシステムでは、このようなマネはできません。

でも、カナダのように自分で支払いをしなければならないというデメリットのシステムを逆に利用して、メリットに変えてしまうことができるのです。

| クレジット

カード |

デビット

カード |

|

| 利用限度額 | 有り | 有り |

| 利用回数制限 | 無し | プランに依存 |

- クレジットカードには利用限度額は設定されていますが、利用回数には制限がありません。

- デビットカードの無料利用回数はChequing Accountのプランに依存します。

- 即日返済でクレジットカードは常時、利用限度額まで使用可能、利息もかかりません。

- 即日返済なので、見掛け上はデビットカードを使用したのと同じような扱いです。

即日返済をするのですから、カードを使用してから21日以内の返済に間に合わずに余計な利息を払う失敗を防ぐこともできます。

また、クレジットカードですから、わずかなキャッシュバック(私のカードは1%)もあり、カナダでは重要とされているクレジット・スコアも蓄積されていきます。

クレジットカードが借金であることを重要視する日本と違って、カナダではクレジット・スコアと返済の確実性で、その人の信用度を測る傾向にあります。クレジット・スコアが良好であれば、高額商品(クルマ等)の購入時の審査が通りやすくなるようです。

毎回、Web操作をする面倒はありますが、常に残高がチェックできるため、使い過ぎの防止策にもなり、デビットカードの使用回数制限のある口座維持手数料が低いプランを選択できるメリットの方が高いと思います。

また、クレジットカードでもデビットカードと同様に$100までならサイン不要およびPIN入力不要のタッチ決済が可能です。

まとめ

銀行自動引き落としではないので、十分に注意をしましょう。

「あっ、返済するのを忘れた!」の危険性が高いですね。

【本記事のチェック・ポイント】

- クレジットカードの返済は自主的に行います。

- 支払いをした日から21日以内に返済をしないと利息がかかります。

- デビットカードの代用としての使い方もできます。

- 使用回数無制限のクレジットカードを利用し、Chequing Accountは最も口座維持手数料が低いプランにできます。

デビットカード代用はいいアイディアかもしれませんね。

コメント